Dövlətin kredit siyasəti

Dövlətin kredit siyasəti

Pul-kredit siyasətinin mərkəzində pul haqqında nəzə-riyələr durur. Bunlar özlərində, pulun və dövlətin yeritdiyi pul-kredit siyasətinin iqtisadiyyata təsirini əks etdirirlər. Lakin problemin aydınlaşdırılmasına iki yanaşma metodu diqqəti daha çox cəlb edir. Bunlardan biri modernləşdirilmiş Keyns nəzəriyyəsi, digəri isə monetarizmdir. Onların ikisi də pul üzrə təklifin dəyişməsinin nominal ÜMM-in dəyişmə-sinə təsirini etiraf etsələr də, məsələni müxtəlif mövqelərdən qiymətləndirirlər. Belə ki, Keynsçilər pul-kredit siyasətinin faiz dərəcələrindən, monetaristlər isə pul üzrə təklifdən ibarət olduğunu deyirlər.

Keynsçilərin fikrincə bazar iqtisadiyyatı qeyri-sabit sistemdir. Ona görə də dövlət müxtəlif vasitələrdən istifadə etməklə, iqtisadiyyatı, o cümlədən pul-kredit münasibət-lərini tənzimləməlidir. Pul üzrə təklifin dəyişməsinin səbəbi faiz dərəcələrinin dəyişməsidir. Bu isə öz növbəsində inves-tisiyaya olan tələbin dəyişməsinə gətirib çıxarır. Monetar siyasət iqtisadiyyatın sabitləşdirilməsində fiskal və ya büdcə siyasəti qədər faydalı deyildir.

Lakin XX əsərin 70-ci illərində Keyns məktəbində böhran başlayır və bunun nəticəsində iqtisadi nəzəriyyədə neoklassik istiqamət, o cümlədən onun müasir forması olan monetarizm üstünlük qazanır.

Müasir monetarizmin tanınmış nümayəndəsi, Nobel mükafatı laureatı M. Fridmendir. Monetarizm nəzəriyyə-sinə görə bazar iqtisadiyyatı daxilən sabit sistemdir. Mənfi hallar ona görə baş verir ki, dövlət iqtisadiyyata yersiz müdaxilə edir. Ona görə də bu müdaxilə minimuma endiril-məlidir.

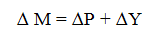

M. Fridmenin özünə gəldikdə isə o, uzun müddətli monetar siyasətlə tarazlaşdırılmış «pul qaydaları» ideyasını irəli sürmüşdür. Bunun mahiyyəti ondan ibarətdir ki, dövlət tədavüldə olan pul kütləsinin daim artmasını müdafiə etməlidir. Bu artımın kəmiyyətini onun fikrincə aşağıdakı bərabərliklə müəyyən etmək olar:

Burada: ∆M–pulun orta illik artımını (uzun müddət üçün, %-lə); ∆Y–ÜMM-in orta illik artımını (uzun müddət üçün %-lə); ∆P - gözlənilən inflyasiyanın orta illik artımını, (gözlənilən inflyasiyanın orta illik artım sürətini hesabla-dıqda inflyasiyanın ümumi səviyyəsindən dövlətin, həmkar-lar ittifaqlarının fəaliyyəti ilə əlaqədar olan inflyasiya çıxılır) göstərir.

M.Fridmenin monetar qaydaları tədavüldə olan pul kütləsinin artımına ciddi nəzarət olunmasını — (illik 3-5 % olmaqla) nəzərdə tutur. Məhz pul kütləsinin belə artımı iqti-sadiyyatda işgüzar fəallığı artırır. Onun fikrincə tədavüldə olan pul kütləsi il ərzində 3-5 %-dən çox artdıqda inflyasiya baş verir, bu həddən az olduqda isə ÜMM-in artım sürəti aşağı düşür.

M. Fridmenin «pul qaydaları» keçən əsrin 70-ci illə-rinin axırlarında ABŞ və Böyük Britaniyanın (reyqanomika və tetçerizm) pul-kredit siyasətinin əsasını təşkil etmişdir.

Pul-kredit siyasətinin müasir nəzəri modelləri də vardır. Onlar Keynsçilik və monetarizmin ən səmərəli ün-sürlərinin birləşmiş variantlarıdırlar. Başqa sözlə, hər nəzə-riyyədən ən səmərəli ünsürlər seçilmiş və onlardan istifadə edilmişdir. Hazırda uzun müddətli dövrdə pul-kredit siyasə-tində monetar yanaşmalar üstünlük təşkil edir. Bununla bir-likdə, dövlət ən çevik iqtisadi manevretmədə faiz dərəcələ-rinin bilavasitə təsirindən istifadə olunmasından imtina et-mir, əksinə ondan hərtərəfli yararlanır.

Göründüyü kimi, dövlət özünün pul-kredit siyasətin-də konkret şəraitdən asılı olaraq hər iki nəzəriyyənin ünsür-lərindən istifadə edir.

Dövlətin pul-kredit siyasəti dedikdə onun pul təda-vülü və kredit sahəsində həyata keçirdiyi tədbirlər nəzərdə tutulur. Bu siyasətin əsas məqsədi kredit bazarı və pul tədavülünə nəzarət etməkdən, habelə inflyasiyaya qarşı fəal mübarizə aparmaqla, mövcud iqtisadi şəraiti tənzimləmək və sağlamlaşdırmaqdan ibarətdir.

Pul-kredit siyasəti ya kreditin və pul emissiyasının stimullaşdırılmasına, yaxud da onların ləngidilməsi və məh-dudlaşdırılmasına yönəldilir. Bunlardan birincisinə kredit ekspansiyası, ikincisinə isə kredit restriksiyası deyilir.

Istehsalın səviyyəsi aşağı düşdükdə və işsizlik artdıq-da mərkəzi banklar kredit verilməsini genişləndirmək və faiz dərəcəsini aşağı salmaq yolu ilə mövcud vəziyyəti canlan-dırmağa çalışırlar. Iqtisadiyyatın yüksəlməsi isə əksəriyyət hallarda «birja ehtirasları»nın, möhtəkirliyin, qiymətlərin, müxtəlif sahələr arasında uyğunsuzluqların artması ilə müşayiət olunduğuna görə mərkəzi banklar kredit verilməsini məhdudlaşdırmaq, faiz dərəcələrini artırmaq, ödəniş vasitələri emissiyasını azaltmaq və s. köməyilə vəziyyətin «alovlanması»nın qarşısını alırlar.

Dünya təcrübəsində tədavüldə olan pul kütləsinin tənzimlənməsində aşağıdakı vasitələrdən istifadə olunur: 1) Açıq, yəni qiymətli kağızlar bazarında aparılan əməliyyat-lar; 2) Diskont siyasəti, yəni kommersiya banklarının verdikləri kreditlər üzrə faiz dərəcələrinin tənzimlənməsi; 3) Məcburi ehtiyatların yaradılması normativlərinin dəyişdirilməsi. Bu tədbirləri görməkdə məqsəd tədavüldə olan pul kütləsini azaltmaq və ya artırmaqdan ibarətdir.

Müasir dövrdə tədavüldə olan pul kütləsinin tənzim-lənməsinin başlıca vasitələri qiymətli kağızlar bazarında aparılan əməliyyatlardır. Bunun mahiyyəti ondan ibarətdir ki, mərkəzi bank dövlət qiymətli kağızlarını kommersiya banklarından ya satın alır, ya da onlara satır, qabaqcadan elan olunmuş, yaxud da bazar qiymətləri ilə aksept və kredit əməliyyatlarını yerinə yetirir. Pul bazarında pul kütləsi artıqlığı müşahidə olunduqda mərkəzi bank dövlət qiymətli kağızlarını açıq bazara çıxarır. Bu zaman onların bazar qiymtləri aşağı düşür, faiz dərəcələri və alıcılarda onları satın almağa maraq isə artır. Bu, onların ehtiyat hesab-larındakı qalığın azalmasına gətirib çıxarır. Pul bazarında pul kütləsi azlıq etdikdə isə mərkəzi bank pul üzrə təklifin genişləndirilməsinə yönəldilən siyasət yeridir. Başqa sözlə, mərkəzi bank digər banklarda və əhalidə olan qiymətli kağızları satın alır və bununla da onlara olan tələbi artırır. Nəticədə qiymətli kağızların bazar qiymətləri yüksəlir, faiz dərəcələri aşağı düşür, bu da onların «gözdən düşməsinə» səbəb olur. Banklar və əhali dövlət qiymətli kağızlarını həvəslə satdıqlarına görə mərkəzi bankın ehtiyat hesabın-dakı qalıq artır.

Diskont siyasəti kreditin tənzimlənməsinin ən qədim metodudur. Bu metoddan XIX əsrin ortalarından başlaya-raq geniş istifadə edilir. Onun meydana gəlməsi mərkəzi bankın kommersiya banklarının kreditoruna çevrilməsi ilə əlaqədardır. Belə ki, mərkəzi banklar kommersiya bankları-nın götürdükləri kreditlər üzrə uçot (diskont) dərəcələrini artırmaqla, onları digər kredit müəssisələrindən borc götürməyin zərərli olduğuna inandıra bilmişlər. Bu, bank ehtiyatlarının tamamlanmasını çətinləşdirmiş, uçot dərəcə-lərinin yüksəlməsinə və nəticə etibarilə kredit əməliyyatla-rının azalmasına səbəb olmuşdur.

Bu siyasətdən istifadə edilməsi XIX əsrin axırları, XX əsrin əvvəllrində daha geniş miqyas almışdı. Belə ki, keçən əsrin 30-40-cı illərində mərkəzi banklar C.M.Keynsin təklif etdiyi «ucuz pullar», yəni aşağı faiz dərəcələri ilə kredit verilməsi siyasəti yeritmişlər. Ingiltərədə 1932-ci ildən 1951-ci ilədək uçot (diskont) dərəcəsi 2%, ABŞ-da 1937-1948-ci illərdə 1% səviyyəsində olmuşdur.

Faiz dərəcələrinin aşağı müəyyən olunmasında ikinci dünya müharibəsindən sonra xəzinədarlığın imtiyazlı şərt-lərlə maliyyələşdirilməsi böyük rol oynamışdır. XX əsrin 50-ci illərindən etibarən ölkələrin çoxunda uçot siyasətindən istifadə olunması yenə də fəallaşmışdır. Hazırda xarici ölkə-lərdə uçot dərəcələri 2-15% arasında tərəddüd edir.

Kommersiya bankları üçün icbari ehtiyat normativ-lərinin müəyyən edilməsi bir tərəfdən, bankın öz maliyyə öhdəliklərini ödəyə bilmək qabiliyyətinin yaxşılaşmasına təsir edirsə, digər tərəfdən, bu normalar, investisiyaların məhdudlaşdırılması «amili» kimi çıxış edir. Başqa sözlə, bu normaların dəyişməsi bank ehtiyatlarına birbaşa təsiretmə üsuludur. Bu metoddan ilk dəfə 1933-cü ildə ABŞ-da istifadə edilmişdir.

Pul-kredit siyasətinin seçmə metodlarından da istifadə edilir ki, bunlara da aşağıdakılar aiddir: 1) Kreditin ayrı-ayrı növlərinə nəzarət edilməsi. Bu üsuldan əksəriyyət hallarda birjaların qiymətli kağızlarını satın almaq, habelə ipoteka və istehlak kreditlərinə nəzarət etmək üçün istifadə olunur; 2) Riskin və bank əməliyyatlarının tənzimlənməsi. Çoxsaylı hökumət sənədlərində (qanunlarda, təlimatlarda, göstərişlərdə, digər hüquqi–normativ sənədlərdə) əsas diq-qət riskə və bank əməliyyatlarının etibarlılığına verilir. Sə-ciyyəvi haldır ki, bankların fəaliyyəti ilə bağlı risketmə borc alanın maliyyə vəziyyətinə qiymət vermək yolu ilə deyil, bankın xüsusi vəsaiti ilə verilmiş kredit arasındakı nisbətlə müəyyən edilir.

Ölkəmizdə bazar münasibətlərinə keçid dövrünün əv-vəllərində iqtisadiyyatınmızda mövcud olan ağır iqtisadi böhranın aradan qaldırılması üçün bir sıra tədbirlər həyata keçirilmişdir. Bunları görməkdə əsas məqsəd inflyasiyanın cilovlanması və dövlətin az müdaxiləsi ilə bazar iqtisadiy-yatının əsaslarının yaradılmasından ibarət olmuşdar. Bu problemlərin həll edilməsi mexanizmi büdcənin qeyri-infl-yasiya mənbələri hesabına maliyyələşdirilməsinə, güzəştlərin azaldılması və son nəticədə ləğv edilməsinə, pullu hərrac-larda özəlləşdirmənin aparılmasına, MDB dövlətləri ilə bəzi ittifaqlardan, xüsusilə də vahid pul məkanından çıxmağa yönəldilmişdi. Bütün bunlar özünün qismən müsbət nəticələrini vermişdir.

«Banklar və bank fəaliyyəti haqqında» və «Azərbay-can Respublikasının Milli Bankı haqqında» Azərbaycan Resupblikasının qanunlarına uyğun olaraq ölkəmizin pul-kredit siyasətinin əsas istiqamətləri Azərbaycan Respubli-kası Nazirlər Kabineti ilə qarşılıqlı əlaqə şəraitində Azər-baycan Resublikasının Milli bankı tərəfindən işlənib hazırlanır.

1990-cı illərin ikinci yarısında Azərbaycan Respub-likasında pul-kredit siyasətinin formalaşmasının əsasında aşağıdakı makroiqtisadi məqsədlərə nail olunması durmuş-dur:

1) Maliyyə sabitliyinin yaradılması və bu sahədə əldə edilmiş nəticələrin möhkəmləndirilməsi;

2) Inflyasiyanın sürətinin azaldılması;

3) Iqtisadi subyeklərin formalaşmaq-da olan şəraitə uyğunlaşdırılması üçün əlverişli mühit yara-dılması;

4) Milli valyutanın məzənnəsinin möhkəmləndi-rilməsi;

5) Iqtisadiyyatda nominal və real faiz dərəcələrinin azaldılması;

6) Ölkənin tədiyə balansının müsbət saldosu-nun təmin edilməsi;

7) Qeyri-inflyasiya iqtisadi artım meyli-nə nail olunması və onun möhkəmləndirilməsi.

Azərbaycan Respublikası Milli Bankının pul-kredit siyasətinin əsas vəzifəsi isə ölkəmizin milli valyutasının – manatın sabitliyini təmin etməkdən və onu qoruyub saxlamaqdan ibarətdir.

Bu vəzifənin yerinə yetirilməsinin zəruri şərtləri aşa-ğıdakılardır:

1) Pul emissiyası üzərində sərt nəzarətin həyata keçirilməsi;

2) Çevik idarə olunan valyuta məzənnəsi siyasə-tinin yeridilməsi;

3) Bazar mexanizmlərinin daha da inkişaf etdirilməsi və təkmilləşdirilməsi;

4) Pul-kredit siyasətinin başlıca vəzifələrindən olan milli bankın apardığı əməliyyat-lara görə faiz dərəcələrindən məqsədyönlü istifadə edilməsi.

Görülən tədbirlərin nəticəsində ölkəmizdə maliyyə və pul tədavülünün sağlamlaşdırılması və iqtisadiyyatın sabit-ləşdirilməsi sahəsində bir sıra nailiyyətlər qazanılmışdır. Əgər 1994-cü ildə ölkəmizdə inflyasiya səviyyəsinin 1760% olduğunu, hazırda bir o qədər də təhlükəli olmadığını yada salsaq bu sahədə nə kimi nailiyyət qazanıldığı aydın olar.

Bütün bunlar onu göstərir ki, ölkəmizdə yeridilən pul-kredit siyasəti öz bəhrələrini verir və gələcəkdə iqtisa-diyyatımızda müşahidə olunan çatışmazlıqların aradan qaldırılması bəzi problemlərin həll edilməsinə, mövcud imkanlarımıza uyğun gələn həyat səviyyəsinə nail olmağa imkan verən sosial yönümlü bazar iqtisadi sisteminin formalaşmasına şəarait yaradacaqdır.

Keynsçilərin fikrincə bazar iqtisadiyyatı qeyri-sabit sistemdir. Ona görə də dövlət müxtəlif vasitələrdən istifadə etməklə, iqtisadiyyatı, o cümlədən pul-kredit münasibət-lərini tənzimləməlidir. Pul üzrə təklifin dəyişməsinin səbəbi faiz dərəcələrinin dəyişməsidir. Bu isə öz növbəsində inves-tisiyaya olan tələbin dəyişməsinə gətirib çıxarır. Monetar siyasət iqtisadiyyatın sabitləşdirilməsində fiskal və ya büdcə siyasəti qədər faydalı deyildir.

Lakin XX əsərin 70-ci illərində Keyns məktəbində böhran başlayır və bunun nəticəsində iqtisadi nəzəriyyədə neoklassik istiqamət, o cümlədən onun müasir forması olan monetarizm üstünlük qazanır.

Müasir monetarizmin tanınmış nümayəndəsi, Nobel mükafatı laureatı M. Fridmendir. Monetarizm nəzəriyyə-sinə görə bazar iqtisadiyyatı daxilən sabit sistemdir. Mənfi hallar ona görə baş verir ki, dövlət iqtisadiyyata yersiz müdaxilə edir. Ona görə də bu müdaxilə minimuma endiril-məlidir.

M. Fridmenin özünə gəldikdə isə o, uzun müddətli monetar siyasətlə tarazlaşdırılmış «pul qaydaları» ideyasını irəli sürmüşdür. Bunun mahiyyəti ondan ibarətdir ki, dövlət tədavüldə olan pul kütləsinin daim artmasını müdafiə etməlidir. Bu artımın kəmiyyətini onun fikrincə aşağıdakı bərabərliklə müəyyən etmək olar:

Burada: ∆M–pulun orta illik artımını (uzun müddət üçün, %-lə); ∆Y–ÜMM-in orta illik artımını (uzun müddət üçün %-lə); ∆P - gözlənilən inflyasiyanın orta illik artımını, (gözlənilən inflyasiyanın orta illik artım sürətini hesabla-dıqda inflyasiyanın ümumi səviyyəsindən dövlətin, həmkar-lar ittifaqlarının fəaliyyəti ilə əlaqədar olan inflyasiya çıxılır) göstərir.

M.Fridmenin monetar qaydaları tədavüldə olan pul kütləsinin artımına ciddi nəzarət olunmasını — (illik 3-5 % olmaqla) nəzərdə tutur. Məhz pul kütləsinin belə artımı iqti-sadiyyatda işgüzar fəallığı artırır. Onun fikrincə tədavüldə olan pul kütləsi il ərzində 3-5 %-dən çox artdıqda inflyasiya baş verir, bu həddən az olduqda isə ÜMM-in artım sürəti aşağı düşür.

M. Fridmenin «pul qaydaları» keçən əsrin 70-ci illə-rinin axırlarında ABŞ və Böyük Britaniyanın (reyqanomika və tetçerizm) pul-kredit siyasətinin əsasını təşkil etmişdir.

Pul-kredit siyasətinin müasir nəzəri modelləri də vardır. Onlar Keynsçilik və monetarizmin ən səmərəli ün-sürlərinin birləşmiş variantlarıdırlar. Başqa sözlə, hər nəzə-riyyədən ən səmərəli ünsürlər seçilmiş və onlardan istifadə edilmişdir. Hazırda uzun müddətli dövrdə pul-kredit siyasə-tində monetar yanaşmalar üstünlük təşkil edir. Bununla bir-likdə, dövlət ən çevik iqtisadi manevretmədə faiz dərəcələ-rinin bilavasitə təsirindən istifadə olunmasından imtina et-mir, əksinə ondan hərtərəfli yararlanır.

Göründüyü kimi, dövlət özünün pul-kredit siyasətin-də konkret şəraitdən asılı olaraq hər iki nəzəriyyənin ünsür-lərindən istifadə edir.

Dövlətin pul-kredit siyasəti dedikdə onun pul təda-vülü və kredit sahəsində həyata keçirdiyi tədbirlər nəzərdə tutulur. Bu siyasətin əsas məqsədi kredit bazarı və pul tədavülünə nəzarət etməkdən, habelə inflyasiyaya qarşı fəal mübarizə aparmaqla, mövcud iqtisadi şəraiti tənzimləmək və sağlamlaşdırmaqdan ibarətdir.

Pul-kredit siyasəti ya kreditin və pul emissiyasının stimullaşdırılmasına, yaxud da onların ləngidilməsi və məh-dudlaşdırılmasına yönəldilir. Bunlardan birincisinə kredit ekspansiyası, ikincisinə isə kredit restriksiyası deyilir.

Istehsalın səviyyəsi aşağı düşdükdə və işsizlik artdıq-da mərkəzi banklar kredit verilməsini genişləndirmək və faiz dərəcəsini aşağı salmaq yolu ilə mövcud vəziyyəti canlan-dırmağa çalışırlar. Iqtisadiyyatın yüksəlməsi isə əksəriyyət hallarda «birja ehtirasları»nın, möhtəkirliyin, qiymətlərin, müxtəlif sahələr arasında uyğunsuzluqların artması ilə müşayiət olunduğuna görə mərkəzi banklar kredit verilməsini məhdudlaşdırmaq, faiz dərəcələrini artırmaq, ödəniş vasitələri emissiyasını azaltmaq və s. köməyilə vəziyyətin «alovlanması»nın qarşısını alırlar.

Dünya təcrübəsində tədavüldə olan pul kütləsinin tənzimlənməsində aşağıdakı vasitələrdən istifadə olunur: 1) Açıq, yəni qiymətli kağızlar bazarında aparılan əməliyyat-lar; 2) Diskont siyasəti, yəni kommersiya banklarının verdikləri kreditlər üzrə faiz dərəcələrinin tənzimlənməsi; 3) Məcburi ehtiyatların yaradılması normativlərinin dəyişdirilməsi. Bu tədbirləri görməkdə məqsəd tədavüldə olan pul kütləsini azaltmaq və ya artırmaqdan ibarətdir.

Müasir dövrdə tədavüldə olan pul kütləsinin tənzim-lənməsinin başlıca vasitələri qiymətli kağızlar bazarında aparılan əməliyyatlardır. Bunun mahiyyəti ondan ibarətdir ki, mərkəzi bank dövlət qiymətli kağızlarını kommersiya banklarından ya satın alır, ya da onlara satır, qabaqcadan elan olunmuş, yaxud da bazar qiymətləri ilə aksept və kredit əməliyyatlarını yerinə yetirir. Pul bazarında pul kütləsi artıqlığı müşahidə olunduqda mərkəzi bank dövlət qiymətli kağızlarını açıq bazara çıxarır. Bu zaman onların bazar qiymtləri aşağı düşür, faiz dərəcələri və alıcılarda onları satın almağa maraq isə artır. Bu, onların ehtiyat hesab-larındakı qalığın azalmasına gətirib çıxarır. Pul bazarında pul kütləsi azlıq etdikdə isə mərkəzi bank pul üzrə təklifin genişləndirilməsinə yönəldilən siyasət yeridir. Başqa sözlə, mərkəzi bank digər banklarda və əhalidə olan qiymətli kağızları satın alır və bununla da onlara olan tələbi artırır. Nəticədə qiymətli kağızların bazar qiymətləri yüksəlir, faiz dərəcələri aşağı düşür, bu da onların «gözdən düşməsinə» səbəb olur. Banklar və əhali dövlət qiymətli kağızlarını həvəslə satdıqlarına görə mərkəzi bankın ehtiyat hesabın-dakı qalıq artır.

Diskont siyasəti kreditin tənzimlənməsinin ən qədim metodudur. Bu metoddan XIX əsrin ortalarından başlaya-raq geniş istifadə edilir. Onun meydana gəlməsi mərkəzi bankın kommersiya banklarının kreditoruna çevrilməsi ilə əlaqədardır. Belə ki, mərkəzi banklar kommersiya bankları-nın götürdükləri kreditlər üzrə uçot (diskont) dərəcələrini artırmaqla, onları digər kredit müəssisələrindən borc götürməyin zərərli olduğuna inandıra bilmişlər. Bu, bank ehtiyatlarının tamamlanmasını çətinləşdirmiş, uçot dərəcə-lərinin yüksəlməsinə və nəticə etibarilə kredit əməliyyatla-rının azalmasına səbəb olmuşdur.

Bu siyasətdən istifadə edilməsi XIX əsrin axırları, XX əsrin əvvəllrində daha geniş miqyas almışdı. Belə ki, keçən əsrin 30-40-cı illərində mərkəzi banklar C.M.Keynsin təklif etdiyi «ucuz pullar», yəni aşağı faiz dərəcələri ilə kredit verilməsi siyasəti yeritmişlər. Ingiltərədə 1932-ci ildən 1951-ci ilədək uçot (diskont) dərəcəsi 2%, ABŞ-da 1937-1948-ci illərdə 1% səviyyəsində olmuşdur.

Faiz dərəcələrinin aşağı müəyyən olunmasında ikinci dünya müharibəsindən sonra xəzinədarlığın imtiyazlı şərt-lərlə maliyyələşdirilməsi böyük rol oynamışdır. XX əsrin 50-ci illərindən etibarən ölkələrin çoxunda uçot siyasətindən istifadə olunması yenə də fəallaşmışdır. Hazırda xarici ölkə-lərdə uçot dərəcələri 2-15% arasında tərəddüd edir.

Kommersiya bankları üçün icbari ehtiyat normativ-lərinin müəyyən edilməsi bir tərəfdən, bankın öz maliyyə öhdəliklərini ödəyə bilmək qabiliyyətinin yaxşılaşmasına təsir edirsə, digər tərəfdən, bu normalar, investisiyaların məhdudlaşdırılması «amili» kimi çıxış edir. Başqa sözlə, bu normaların dəyişməsi bank ehtiyatlarına birbaşa təsiretmə üsuludur. Bu metoddan ilk dəfə 1933-cü ildə ABŞ-da istifadə edilmişdir.

Pul-kredit siyasətinin seçmə metodlarından da istifadə edilir ki, bunlara da aşağıdakılar aiddir: 1) Kreditin ayrı-ayrı növlərinə nəzarət edilməsi. Bu üsuldan əksəriyyət hallarda birjaların qiymətli kağızlarını satın almaq, habelə ipoteka və istehlak kreditlərinə nəzarət etmək üçün istifadə olunur; 2) Riskin və bank əməliyyatlarının tənzimlənməsi. Çoxsaylı hökumət sənədlərində (qanunlarda, təlimatlarda, göstərişlərdə, digər hüquqi–normativ sənədlərdə) əsas diq-qət riskə və bank əməliyyatlarının etibarlılığına verilir. Sə-ciyyəvi haldır ki, bankların fəaliyyəti ilə bağlı risketmə borc alanın maliyyə vəziyyətinə qiymət vermək yolu ilə deyil, bankın xüsusi vəsaiti ilə verilmiş kredit arasındakı nisbətlə müəyyən edilir.

Ölkəmizdə bazar münasibətlərinə keçid dövrünün əv-vəllərində iqtisadiyyatınmızda mövcud olan ağır iqtisadi böhranın aradan qaldırılması üçün bir sıra tədbirlər həyata keçirilmişdir. Bunları görməkdə əsas məqsəd inflyasiyanın cilovlanması və dövlətin az müdaxiləsi ilə bazar iqtisadiy-yatının əsaslarının yaradılmasından ibarət olmuşdar. Bu problemlərin həll edilməsi mexanizmi büdcənin qeyri-infl-yasiya mənbələri hesabına maliyyələşdirilməsinə, güzəştlərin azaldılması və son nəticədə ləğv edilməsinə, pullu hərrac-larda özəlləşdirmənin aparılmasına, MDB dövlətləri ilə bəzi ittifaqlardan, xüsusilə də vahid pul məkanından çıxmağa yönəldilmişdi. Bütün bunlar özünün qismən müsbət nəticələrini vermişdir.

«Banklar və bank fəaliyyəti haqqında» və «Azərbay-can Respublikasının Milli Bankı haqqında» Azərbaycan Resupblikasının qanunlarına uyğun olaraq ölkəmizin pul-kredit siyasətinin əsas istiqamətləri Azərbaycan Respubli-kası Nazirlər Kabineti ilə qarşılıqlı əlaqə şəraitində Azər-baycan Resublikasının Milli bankı tərəfindən işlənib hazırlanır.

1990-cı illərin ikinci yarısında Azərbaycan Respub-likasında pul-kredit siyasətinin formalaşmasının əsasında aşağıdakı makroiqtisadi məqsədlərə nail olunması durmuş-dur:

1) Maliyyə sabitliyinin yaradılması və bu sahədə əldə edilmiş nəticələrin möhkəmləndirilməsi;

2) Inflyasiyanın sürətinin azaldılması;

3) Iqtisadi subyeklərin formalaşmaq-da olan şəraitə uyğunlaşdırılması üçün əlverişli mühit yara-dılması;

4) Milli valyutanın məzənnəsinin möhkəmləndi-rilməsi;

5) Iqtisadiyyatda nominal və real faiz dərəcələrinin azaldılması;

6) Ölkənin tədiyə balansının müsbət saldosu-nun təmin edilməsi;

7) Qeyri-inflyasiya iqtisadi artım meyli-nə nail olunması və onun möhkəmləndirilməsi.

Azərbaycan Respublikası Milli Bankının pul-kredit siyasətinin əsas vəzifəsi isə ölkəmizin milli valyutasının – manatın sabitliyini təmin etməkdən və onu qoruyub saxlamaqdan ibarətdir.

Bu vəzifənin yerinə yetirilməsinin zəruri şərtləri aşa-ğıdakılardır:

1) Pul emissiyası üzərində sərt nəzarətin həyata keçirilməsi;

2) Çevik idarə olunan valyuta məzənnəsi siyasə-tinin yeridilməsi;

3) Bazar mexanizmlərinin daha da inkişaf etdirilməsi və təkmilləşdirilməsi;

4) Pul-kredit siyasətinin başlıca vəzifələrindən olan milli bankın apardığı əməliyyat-lara görə faiz dərəcələrindən məqsədyönlü istifadə edilməsi.

Görülən tədbirlərin nəticəsində ölkəmizdə maliyyə və pul tədavülünün sağlamlaşdırılması və iqtisadiyyatın sabit-ləşdirilməsi sahəsində bir sıra nailiyyətlər qazanılmışdır. Əgər 1994-cü ildə ölkəmizdə inflyasiya səviyyəsinin 1760% olduğunu, hazırda bir o qədər də təhlükəli olmadığını yada salsaq bu sahədə nə kimi nailiyyət qazanıldığı aydın olar.

Bütün bunlar onu göstərir ki, ölkəmizdə yeridilən pul-kredit siyasəti öz bəhrələrini verir və gələcəkdə iqtisa-diyyatımızda müşahidə olunan çatışmazlıqların aradan qaldırılması bəzi problemlərin həll edilməsinə, mövcud imkanlarımıza uyğun gələn həyat səviyyəsinə nail olmağa imkan verən sosial yönümlü bazar iqtisadi sisteminin formalaşmasına şəarait yaradacaqdır.